Un confronto per capire come il nord est è arrivato alle porte della crisi

- Carlo Menon, bassanese, è economista presso la Divisione per le politiche strutturali del Direttorato per la Scienza, Tecnologia e Industria dell’OCSE e ricercatore presso la Banca d’Italia (in aspettativa). Ha conseguito il PhD presso la London School of Economics nel 2010 e la Laurea in Economia all’Università Ca’ Foscari di Venezia nel 2005; ha svolto attività di ricerca e didattica presso la LSE e Ca’ Foscari. I suoi principali interessi di ricerca vertono sulle dinamiche di impresa, sull’innovazione, sull’analisi delle politiche pubbliche, sull’economia urbana e regionale. Homepage personale: http://sites.google.com/site/carlomenon/

Introduzione

Il Nord Est italiano nel secondo dopoguerra aveva ancora un’economia debole (il PIL era nella media di quello italiano, uno dei più bassi tra i Paesi europei), erano ancora forti le spinte migratorie verso l’estero e verso i grandi centri urbani del Nord Ovest e la capitale. Nel giro di pochi decenni, la situazione è nettamente cambiata. La regione ha attraversato un periodo di eccezionale sviluppo e ha lungamente rappresentato la locomotiva dell’economia italiana.

Il Nord Est italiano nel secondo dopoguerra aveva ancora un’economia debole (il PIL era nella media di quello italiano, uno dei più bassi tra i Paesi europei), erano ancora forti le spinte migratorie verso l’estero e verso i grandi centri urbani del Nord Ovest e la capitale. Nel giro di pochi decenni, la situazione è nettamente cambiata. La regione ha attraversato un periodo di eccezionale sviluppo e ha lungamente rappresentato la locomotiva dell’economia italiana.

Tuttavia dalla seconda metà degli anni novanta i ritmi di crescita delle economie locali del Nord Est si sono notevolmente ridotti. È opinione diffusa che questo andamento rifletta alcuni problemi strutturali, resi più pressanti dai forti cambiamenti che hanno caratterizzato l’economia italiana e mondiale negli ultimi venti anni.

Per individuare le debolezze che possono aver determinato la deludente performance economica della regione negli ultimi anni è stato condotto un confronto tra le regioni del Nord Est e un insieme di aree europee simili per livello di sviluppo e performance economica di lungo periodo (Baviera, Rhône-Alpes, Vlaams-Gewest e Cataluña).

Perché confrontarsi con altre regioni europee, piuttosto che con il resto d’Italia? Innanzitutto, il Nord Est è legittimamente annoverato tra il gruppo di regioni locomotive d’Europa e quindi regioni ad un livello similare di sviluppo rappresentano il campione di confronto più adeguato. Secondo, l’arena competitiva di riferimento per le economie territoriali sta acquisendo una dimensione sempre più internazionale, alla luce del processo di integrazione europea e all’espansione del commercio internazionale: il confronto internazionale è quindi quello a cui sono quotidianamente abituati gli operatori economici del Nord Est.

Le analisi mostrano una serie di punti di debolezza del sistema produttivo del Nord Est legati sia al lato dell’offerta (dimensione delle imprese, capacità innovativa, dotazione di capitale umano) sia a fattori istituzionali che incidono negativamente sulla possibilità di fare impresa dell’area (oneri burocratici, tassazione). Nonostante molti dei fattori di ostacolo siano comuni all’intero Paese, solo una frazione di essi appaiono imputabili al comune contesto giuridico e istituzionale e sono quindi difficilmente modificabili a livello decentrato; per altri fattori, invece, la libertà di azione per gli operatori economici è probabilmente maggiore; sembrerebbe, inoltre, che per alcuni indicatori chiave (quali quelli sul capitale umano) la performance dell’area sia addirittura peggiore di quella italiana.

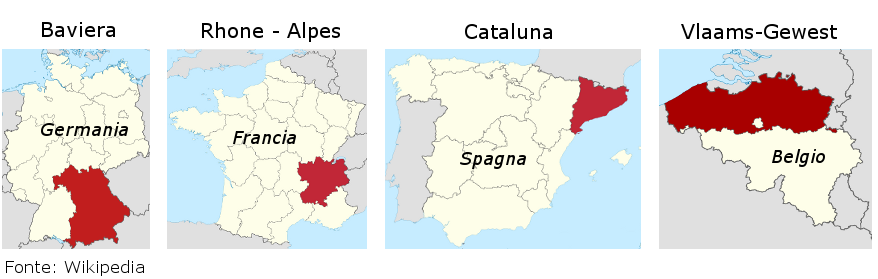

Le regioni di confronto

Le regioni europee considerate come termine di confronto per il Nord Est sono state scelte con i seguenti criteri:

- Una per ciascuno di quattro Paesi delle principali economie dell’area dell’Euro: Germania, Francia, Spagna e Belgio;

- All’interno di ciascuno dei Paesi citati sono state selezionate le regioni non contenenti la capitale dello stato e con almeno 5 milioni di abitanti; l’esclusione delle regioni contenente la città capitale è motivata dal forte peso del settore pubblico e del relativo indotto in tali aree, che le renderebbe particolarmente dissimili rispetto al Nord Est;

- Nel caso della Germania e della Spagna, tra le diverse unità geografiche che soddisfano questo criterio è stata selezionata la regione il cui livello di reddito pro-capite in parità di potere d’acquisto nel 1977 e il tasso di crescita medio annuale dello stesso nel periodo 1977-1996 sono risultati più simili a quelli del Nord Est.

Le regioni selezionate con tale procedura sono la Baviera per la Germania, Rhône-Alpes (Rodano-Alpi) per la Francia, la Cataluña per la Spagna e Vlaams-Gewest (Fiandre) per il Belgio.

Il quadro macroeconomico

A partire dal 1995, il quadro macroeconomico del Nord Est è stato caratterizzato da una prolungata fase di debolezza. In termini reali, il prodotto interno lordo (PIL) dell’area è cresciuto a ritmi molto inferiori rispetto a quelli delle regioni di riferimento; il reddito pro capite è rimasto fermo. A questa dinamica deludente hanno contribuito in maniera determinante il calo della produttività del lavoro e il progressivo invecchiamento della popolazione, appena compensati dall’andamento positivo del mercato del lavoro.

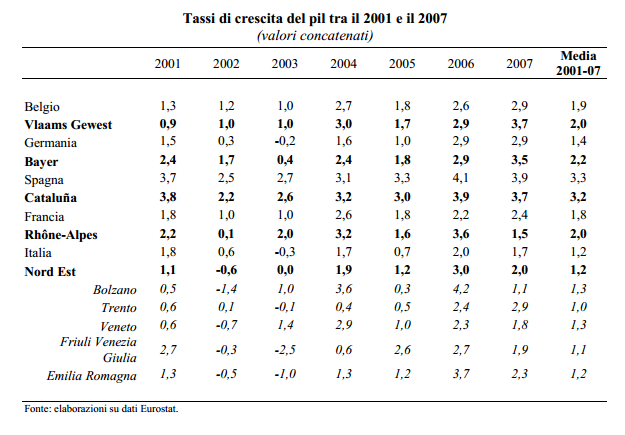

Tra il 1995 e il 2008, il PIL del Nord Est è cresciuto dell’1,5 per cento in media annua contro il 2,2 per cento della media dell’Unione Europea a 15 Paesi . Anche nel confronto con le altre regioni europee più simili il divario di crescita è stato forte: nel 1995 la quota di PIL della UE15 a parità di poteri d’acquisto prodotta nel Nord Est era pari al 3,6 per cento; nel 2007, tale percentuale era scesa di 0,3 punti percentuali, mentre quelle delle altre regioni europee di confronto erano rimaste immutate e quella della Cataluña era aumentata di mezzo punto percentuale.

Confrontando i tassi di crescita reali del PIL di ciascuna regione e del Paese di appartenenza per il periodo 2001-2007 si vede che la crescita in media d’anno del Nord Est è stata nettamente inferiore rispetto a Baviera, Rhône-Alpes, Fiandre e Cataluña. Sembra, quindi, che queste regioni siano state in grado di valorizzare il proprio tessuto produttivo in maniera più efficace di quanto sia stato in grado di fare il Nord Est nel periodo di riferimento.

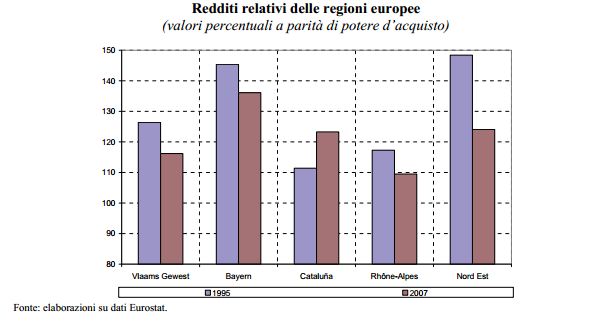

L’andamento del Prodotto pro capite ha mostrato elementi di ancora maggiore debolezza. Nel 1995, il reddito pro capite del Nord Est a parità di potere d’acquisto era del 48,4 per cento più elevato rispetto a quello della UE27; 12 anni dopo il vantaggio si era ridotto di 24 punti percentuali. La perdita relativa in Baviera, Rhône-Alpes e Vlaams Gewest è stata molto più contenuta (da 8 a 10 punti percentuali), mentre la Cataluña ha registrato un incremento di oltre 10 punti.

Rispetto ai dati nazionali si nota come la performance del Nord Est sia risultata ancora peggiore rispetto a quella (deludente) italiana (-18 punti percentuali nel periodo 1995-2007). Il Nord Est, inoltre, è risultato in controtendenza rispetto alle altre regioni di confronto: il reddito relativo di Vlaams-Gewest, Baviera e Rhône-Alpes è, infatti, diminuito meno rispetto alle rispettive medie nazionali, mentre la variazione della Cataluña è stata sostanzialmente in linea con quella spagnola.

I fattori di debolezza del sistema economico del Nord Est

Gli andamenti della produttività e del prodotto pro capite e la progressiva perdita di quote di mercato nei flussi di commercio internazionale in un periodo di grande crescita economica internazionale segnalano come il sistema produttivo del Nord Est sia caratterizzato da alcune debolezze strutturali, rese più rilevanti dai cambiamenti economici e tecnologici degli ultimi due decenni.

Vediamo alcuni degli elementi che si ritiene possano aver influito sulla scarsa performance macroeconomica del Nord Est:

- frammentazione della struttura produttiva

- dotazione e utilizzo del capitale umano

- innovazione tecnologica,

- fattori istituzionali (amministrazione pubblica, sistema fiscale).

Il sistema delle imprese industriali del Nord Est: dimensione e produttività

La dimensione riveste un ruolo cruciale nella capacità delle imprese di competere nei mercati internazionali e di fare attività di innovazione tecnologica in modo sistematico. Una vasta letteratura teorica e empirica ha infatti mostrato come le imprese di più grandi dimensioni abbiano una maggiore capacità di penetrazione dei mercati esteri e di fare investimenti in Ricerca e Sviluppo e nuove tecnologie. A dimensioni di impresa più elevate si associa, in genere, anche una maggiore produttività del lavoro. Sotto questo profilo, il Nord Est (come il resto del Paese) sconta un forte ritardo: il numero medio di addetti per impresa del Nord Est, pur superiore alla media italiana, risulta molto più basso rispetto a quello delle aree di confronto.

Le grandi imprese del Nord Est, pur più produttive rispetto alle PMI, hanno tuttavia riportato un significativo divario negativo rispetto alle altre grandi imprese delle regioni europee. In altre parole, le imprese di grandi dimensioni del Nord Est sono numericamente inferiori e relativamente poco produttive rispetto alle regioni di confronto. Tale comportamento è imputabile a una varietà di fattori, tra cui si annoverano:

- la specializzazione verso prodotti a medio e basso contenuto tecnologico

- la scarsa propensione innovativa

- una generale ritrosia al rinnovamento delle strutture organizzative e manageriali

- ostacoli di natura legislativa ed istituzionale.

Tali ostacoli sono avvertiti in misura maggiore dalle grandi imprese perché esse generalmente operano in settori a maggior contenuto tecnologico e presentano strutture organizzative che più risentono delle rigidità legislative e organizzative.

Mercato del lavoro e capitale umano

Le dinamiche positive del mercato del lavoro del Nord Est hanno parzialmente compensato gli effetti negativi di una produttività del lavoro in calo e di una popolazione che invecchia sull’andamento del reddito pro capite nel periodo 2000-06. Il mercato del lavoro del Nord Est è stato tuttavia caratterizzato da luci e ombre. Gli indicatori quantitativi sembrerebbero suggerire che esso abbia goduto di piena salute, con tassi di occupazione elevati (e in crescita) e tassi di disoccupazione straordinariamente bassi. La dotazione di capitale umano, tuttavia, è stato inferiore rispetto alle altre aree europee e il flusso di nuovi lavoratori istruiti sul mercato del lavoro non sembra paragonabile a quelle delle altre regioni. I bassi rendimenti dell’istruzione contribuiscono a scoraggiare i giovani nell’investimento in capitale umano.

La domanda e l’offerta di lavoro. Tra il 1995 e il 2008, il numero degli occupati nelle regioni del Nord Est è aumentato di oltre 900mila unità, con un incremento medio annuo pari all’1,4 per cento, superiore al tasso di crescita in Italia (1,1) e nella UE15 (1,2 per cento). Anche rispetto alle regioni di confronto la performance del Nord Est è stata buona, registrando il maggior incremento del tasso di occupazione (incidenza del numero di occupati sulla popolazione tra i 15 e i 64 anni), dopo la sola Cataluña. Il mercato del lavoro del Nord Est si contraddistingueva, inoltre, per un basso livello di disoccupazione (nel 2008 era pari al 3,4 per cento, il valore più basso rispetto al gruppo di confronto e quasi la metà di quello medio italiano) e per un alto numero di ore di lavoro medie settimanali (sempre nel 2008 sostanzialmente in linea con quello della Cataluña e più alto di oltre il 7 per cento rispetto a quello della Baviera).

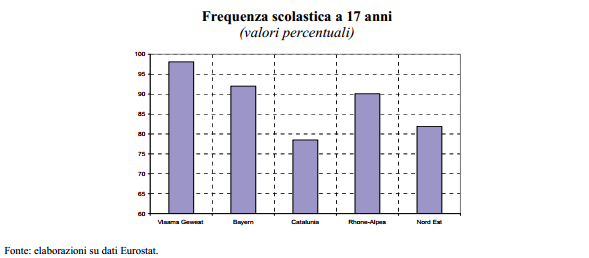

La qualità del capitale umano. Nel 2008, l’incidenza dei laureati sulla forza lavoro del Nord Est era pari al 14,1 per cento, una percentuale di gran lunga inferiore rispetto alle altre regioni di confronto e anche più bassa rispetto alla (già deludente) media italiana. La scarsa dotazione di capitale umano altamente qualificato nell’area non sembra essere legata unicamente alla presenza di lavoratori più anziani e meno istruiti delle nuove generazioni. Il Nord Est si caratterizza anche per un livello di dispersione scolastica piuttosto elevato: la percentuale di studenti di 17 anni iscritti ad un percorso di istruzione superiore era pari all’81,9 per cento nel 2008, contro il 98,1 per cento del VlaamsGewest e il 92 per cento della Baviera. La media del Nord Est risultava, inoltre, più bassa di quella italiana. Le cause della dispersione scolastica nel Nord Est sono molteplici: da un lato, come visto nella sezione precedente, un mercato del lavoro con tassi di disoccupazione bassi che attrae gli studenti e favorisce un precoce abbandono degli studi in misura maggiore che nel resto del Paese; dall’altro, la capacità di assorbimento della forza lavoro qualificata da parte del sistema produttivo è relativamente scarsa e i rendimenti dell’istruzione sono più bassi rispetto a quelli delle regioni di confronto.

A tale quadro contribuisce probabilmente anche il modello di innovazione delle imprese del Nord Est. Le piccole e medie imprese del Nord Est privilegiano l’utilizzo di conoscenze non codificate e quindi meno riconducibili a percorsi d’istruzione formali. La scarsa “coerenza” tra il percorso di studio e le possibilità di impiego contribuisce a spiegare perché nel Nord Est, come nel resto del Paese, anche gli incentivi monetari ad accumulare capitale umano siano più bassi. Da elaborazioni sui dati EU-SILC del 2006 emerge come, a parità di età, genere e cittadinanza, i rendimenti dell’istruzione siano significativamente inferiori nel Nord Est rispetto alle regioni di confronto: un laureato 27enne del Nord Est guadagna il 141 per cento del reddito di un coetaneo di simili caratteristiche e con la sola scuola dell’obbligo mentre nelle aree di confronto il rapporto supera il 210 per cento. I rendimenti dell’istruzione relativamente bassi rendono quindi il Nord Est poco “attraente” per i lavoratori stranieri più istruiti.

Il sistema scolastico del Nord Est sembra comunque caratterizzato da un livello qualitativo elevato. I punteggi medi degli studenti di 15 anni del Nord Est rilevati attraverso l’indagine PISA dell’OCSE del 2006 sono più alti, sia rispetto alla media italiana, sia rispetto alle medie nazionali dei Paesi delle regioni di confronto. Il sistema di istruzione secondario del Nord Est si contraddistingue, oltre per l’elevata performance media, anche per essere “inclusivo ed equo”; il livello socio-economico della famiglia di origine ha in quest’area un influenza inferiore, rispetto al resto del Paese, nel determinare il punteggio degli studenti. L’area è dotata anche di una significativa presenza di eccellenze tra studenti e scuole, che, a parità di altri fattori, risulta comparabile con quello delle altre regioni europee di confronto.

La qualità del sistema universitario sembra invece inferiore rispetto alle regioni di confronto. Secondo la “Times Higher Education – QS World University Rankings 2009”, che elenca le migliori 200 università del mondo, la migliore università italiana – l’Università di Bologna – si colloca solo al 174° posto della classifica. Invece le regioni di confronto possiedono almeno un’università collocata più in alto nella graduatoria: L’Ecole Normale Supérieure de Lyon è al 126° posto, la Technical University of Munich al 55°, la Katholieke Universiteit Leuven al 65°, l’Universitad de Barcelona al 171°. L’esito di tali graduatorie dipende tuttavia dai criteri selezionati per definire la qualità delle università, alcuni dei quali particolarmente svantaggiosi per gli atenei italiani (quali la lingua principale di insegnamento); le grandi imprese locali non sono invece insoddisfatte del grado di preparazione dei laureati del Nord Est, mentre risulta particolarmente difficoltosa l’interazione con il mondo universitario, alla luce della complessità delle procedure di collaborazione formale e dalla scarsa comprensione delle reciproche esigenze.

Innovazione tecnologica

Per le economie avanzate, l’innovazione tecnologica costituisce uno dei fattori chiave per garantire una crescita adeguata della produttività e supportare la competitività delle imprese nel commercio mondiale. In tale ambito l’Italia, pur eccellendo in alcuni settori, sconta un generale ritardo rispetto ai Paesi europei più innovativi, anche a causa della specializzazione settoriale sbilanciata verso attività a bassa intensità tecnologica e della prevalenza della piccola impresa, cha ha più difficoltà ad affrontare gli onerosi e incerti investimenti richiesti dalle attività di Ricerca e Sviluppo (R&S).

La situazione del Nord Est è certamente migliore rispetto a quella del resto del Paese, pur in un contesto caratterizzato da luci e ombre. Nel confronto europeo, emerge, infatti, come l’attività innovativa formalizzata (spesa in Ricerca e Sviluppo, brevetti) sia limitata; vi sono tuttavia segnali incoraggianti dall’attività di innovazione tecnologica non formalizzata delle PMI soprattutto in Emilia Romagna e, in misura più marginale, in Veneto.

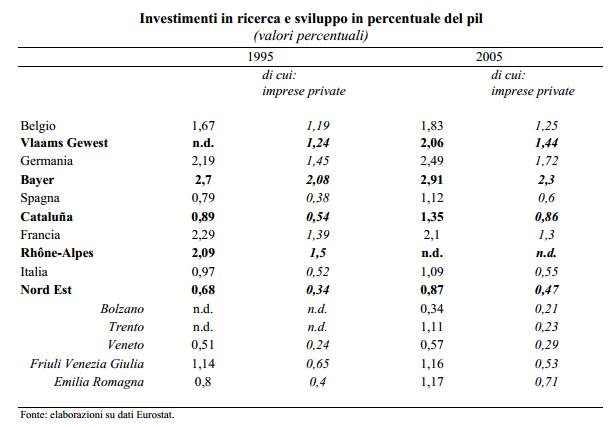

Nel 1995, solo lo 0,7 per cento del PIL del Nord Est era investito in attività di R&S, un valore marcatamente inferiore a quello di Baviera e Rhône-Alpes, simile a quello della Cataluña e inferiore alla media nazionale. Anche la composizione della spesa era piuttosto peculiare: meno della metà della spesa era fatta da imprese private, mentre nel resto d’Europa tale percentuale andava dal 60 per cento della Cataluña al 77 per cento della Baviera. Tutte le regioni di interesse (ad eccezione del Rhône-Alpes), inoltre, avevano una quota di PIL investito in R&S superiore alle rispettive medie nazionali, mentre nel Nord Est accadeva l’opposto. Nel periodo tra il 1995 e il 2005, la posizione relativa del Nord Est è ulteriormente peggiorata. L’incidenza della spesa in R&S è aumentata marginalmente (0,2 punti percentuali) a fronte di incrementi più marcati nelle regioni di confronto. Particolarmente bassa restava l’incidenza della componente privata. Il Nord Est, inoltre, conservava la propria posizione di relativa arretratezza anche nel confronto con il resto del Paese.

Dalle analisi effettuate con diverse metodologie emerge una dicotomia piuttosto chiara: il Nord Est soffre sicuramente di uno svantaggio nelle attività innovative formalizzate ma trae vantaggio da un tessuto di PMI particolarmente vivace. La bassa percentuale di investimenti in R&S e la scarsa propensione a brevettare potrebbero essere infatti legate a un problema di struttura produttiva, in quanto le PMI non sono generalmente in grado di sostenere gli elevati costi fissi dell’attività innovativa formalizzata. D’altra parte evidenze empiriche per gli Stati Uniti suggeriscono che le piccole imprese godano di alcuni vantaggi relativi nell’innovazione tecnologica tra cui una maggior “permeabilità” delle piccole imprese ad input di innovazione “condivisi”, come ad esempio la ricerca condotta da università ed altri enti pubblici. Le piccole imprese sembrano peraltro più efficienti nell’attività di R&S in quanto il rapporto tra innovazioni introdotte e spesa in R&S è più elevato per le imprese di più piccola dimensione. In un sistema economico dove la piccola impresa è prevalente, tali fattori potrebbero condurre a una sottostima del reale potenziale innovativo sulla base dei dati qui riportati. Si consideri, tuttavia, che anche gli investimenti pubblici in R&S nel Nord Est sono sostanzialmente inferiori rispetto alle regioni di confronto – nonostante la presenza nell’area di alcune importanti Università (Padova e Bologna) – e quindi tale vantaggio delle piccole imprese potrebbe essere inferiore rispetto a quello osservato negli Stati Uniti.

Nell’ultimo decennio, inoltre, l’innovazione formale e codificata ha assunto un’importanza sempre maggiore, in virtù della crescente complessità tecnologica dei beni di consumo. La componente “innovativa” dei prodotti manifatturieri costituisce in molti casi il maggior contributo al valore aggiunto degli stessi e, in molti casi, essa è l’esito dell’impiego di tecnologia “codificata” molto avanzata. In tale ambito, il modello innovativo “tacito” affermatosi nel Nord Est implicherebbe una perdita di competitività, che potrebbe aggravarsi nell’immediato futuro.

Nell’ultimo decennio, inoltre, l’innovazione formale e codificata ha assunto un’importanza sempre maggiore, in virtù della crescente complessità tecnologica dei beni di consumo. La componente “innovativa” dei prodotti manifatturieri costituisce in molti casi il maggior contributo al valore aggiunto degli stessi e, in molti casi, essa è l’esito dell’impiego di tecnologia “codificata” molto avanzata. In tale ambito, il modello innovativo “tacito” affermatosi nel Nord Est implicherebbe una perdita di competitività, che potrebbe aggravarsi nell’immediato futuro.

La dicotomia del sistema innovativo del Nord Est non permette, quindi, di cogliere il grado di innovatività “aggregato” del sistema economico; non è possibile, cioè, quantificare in che modo il dinamismo delle PMI riesca a compensare la mancanza di un’attività sistematica delle grandi imprese mirata all’introduzione di nuovi prodotti e nuovi processi.

Inoltre, rispetto alle altre aree di confronto, il Nord Est si caratterizza come una regione policentrica, senza una città leader con possibili ricadute negative sull’attività innovativa e sulla capacità di attrazione del capitale umano più qualificato. Dalle analisi emergono due interessanti peculiarità del Nord Est. In primo luogo, la città di maggior dimensione (Bologna) è significativamente più piccola di quelle estere (nonostante il Nord Est sia, assieme alla Baviera, la regione più popolosa); inoltre, il rapporto tra la prima e la seconda città è anch’esso di molto inferiore.

I fattori istituzionali

Facilità di fare impresa

Una vasta letteratura suggerisce che una regolamentazione eccessiva o di cattiva qualità per le imprese sia un fattore di ostacolo alla concorrenza e alla crescita economica. Un’indagine della Banca Mondiale ha, da alcuni anni, cercato di quantificare gli oneri burocratici che le istituzioni nazionali pongono alle imprese.

La maggior parte di questi indicatori mostrano come la facilità di fare impresa in Italia sia piuttosto bassa: nel 2009, l’Italia si poneva al 68° posto nella classifica mondiale, anche a causa di un quadro giuridico estremamente instabile e sovrabbondante e dell’inefficienza nel funzionamento delle amministrazioni pubbliche.

Seppure l’indicatore presenti un elevato grado di omogeneità territoriale dovuto all’uniformità del quadro legislativo, alcuni fattori di contesto generano una componente di eterogeneità tra le diverse aree del Paese. In questa sezione si analizzerà la qualità della regolamentazione nel Veneto (con riferimento alla città di Padova) utilizzando l’indagine Doing Business in Veneto (DBV) del 2009 condotta dalla Banca Mondiale su commissione della regione Veneto, sebbene le analisi del DBV siano rappresentative della sola città di Padova (non è quindi possibile estendere i risultati alle altre città dell’area) e il confronto sia stato condotto tra il DBV e i Doing Business nazionali e cioè tra Padova e Parigi (Francia), Bruxelles (Belgio), Berlino (Germania) e Madrid (Spagna).

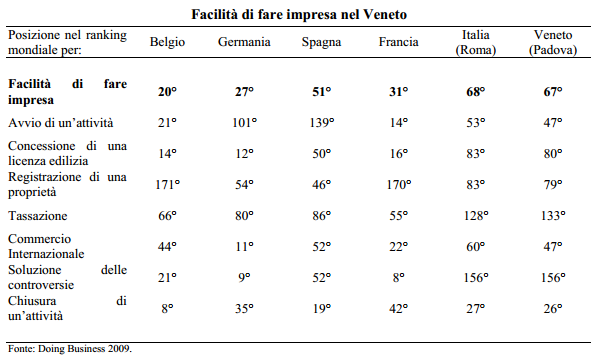

Dai risultati delle analisi emerge un quadro di debolezza: a Padova è leggermente più facile fare impresa rispetto a Roma, ma molto più difficile rispetto agli Stati in cui sono localizzate le regioni di confronto. Nel ranking internazionale la regione è 67°, molto più indietro rispetto a Belgio (20°), Germania (27°), Francia (31°) e Spagna (51°). La posizione del Veneto, non dissimile da quella registrata a Roma, è il frutto di una regolamentazione nazionale inefficiente e costosa. La debolezza della regione, però, si esprime anche negli indicatori che presentano una certa variazione dal punto di vista territoriale.

Dall’analisi delle singole voci dell’indice emerge come il Veneto registri ritardi in quasi tutte le categorie: la situazione è leggermente migliore per l’avvio e la chiusura delle attività e per la registrazione della proprietà, mentre i ritardi più considerevoli si rilevano nella soluzione delle controversie e nel livello di tassazione.

Avvio di un’attività. Questo indicatore misura gli ostacoli burocratici e legali che un imprenditore deve affrontare per l’apertura di un’impresa. Secondo il DBV, aprire un’attività a Padova è relativamente veloce ma piuttosto costoso. Sono necessari 6 procedimenti amministrativi e 7 giorni per un costo pari al 17,1 per cento del reddito pro capite italiano. A Roma è necessario lo stesso numero di procedimenti, 3 giorni per un costo leggermente superiore (17,8 per cento). Nei Paesi di confronto, Belgio e Francia sono particolarmente efficienti, soprattutto dal punto di vista dei costi (corrispondenti a 1 e 5,2 per cento), mentre l’avvio di un’attività in Spagna o Germania è ostacolato soprattutto dal numero di giorni necessario (rispettivamente 47 e 18).

Concessione di una licenza edilizia. Per costruire un magazzino a Padova sono necessari 14 procedimenti e 273 giorni per un costo pari al 109 per cento del reddito pro capite italiano, una procedura leggermente più lunga ma meno costosa rispetto a quella di Roma. La situazione negli altri Paesi europei è molto migliore: il numero di procedure necessarie in Spagna e Germania è pari a, rispettivamente, 11 e 12. I costi (in percentuale al reddito pro capite nazionale) sono notevolmente più bassi e vanno dal 23,8 per cento della Francia al 65,2 del Belgio.

Registrazione di una proprietà. La semplicità e rapidità delle procedure in questo settore è particolarmente rilevante in quanto facilita l’accesso al credito formale, contribuisce ad incrementare il valore degli immobili e favorisce opportunità di investimento. In Veneto la registrazione della proprietà è un’operazione relativamente veloce e poco costosa, anche se richiede un discreto numero di procedure. Sono necessari 8 procedimenti e 19 giorni per un costo pari al 4,4 per cento del valore dell’immobile per registrarne la proprietà. Solo la Francia richiede un maggior numero di procedure, mentre sia per la tempistica che per i costi la situazione del Veneto è migliore rispetto ai Paesi di confronto.

Commercio internazionale. La possibilità di esportare i propri beni senza ridondanti procedure amministrative, in poco tempo e ad un costo relativamente basso, permette un maggiore accesso alla domanda estera. In questo campo, il Veneto mostra di essere in una posizione migliore rispetto al resto d’Italia per quel che riguarda i costi e i tempi. Per spedire un container all’estero sono necessari 5 documenti amministrativi, 16 giorni e 1.204 dollari. Tuttavia, il confronto con l’Europa evidenzia ancora una volta le debolezze del Veneto: in termini di costo, solo il Belgio ha spese di spedizione più alte (Belgio: 1.619 dollari; Francia: 1.078; Spagna: 1.121; Germania: 822); il numero di documenti da predisporre e, soprattutto, il numero di giorni necessari per far giungere il bene a destinazione penalizzano ulteriormente la regione. Secondo il rapporto DBV, gli elevati tempi di spedizione sono dovuti alla compilazione della modulistica e alla congestione della rete stradale.

Soluzione delle controversie. Tempi eccessivi per la soluzione delle controversie incidono negativamente sulla disponibilità di credito, sulla natalità e le dimensioni d’impresa, sul ricorso al credito commerciale. Per ottenere una sentenza di primo grado su una disputa commerciale, sono necessari, a Padova, 41 procedure e 1.808 giorni per una spesa pari al 27,3 per cento del valore della causa. Per il medesimo procedimento a Roma è necessario attendere meno tempo (1.210 giorni) ma spendere leggermente di più (29,9 per cento). Il divario con il resto d’Europa è rilevante: in Francia sono necessari 29 procedure e 331 giorni per un costo pari al 17,4 per cento; in Spagna (il Paese relativamente meno efficiente dei quattro) sono necessari 39 procedure e 515 giorni per un costo pari al 17,2 per cento.

Chiusura di un’attività. Procedure fallimentari efficienti garantiscono da un lato una maggiore probabilità di sopravvivenza delle imprese in temporanea difficoltà, dall’altro più elevate percentuali di recupero crediti. Nella classifica mondiale, il Veneto si posiziona al 26° posto (Roma al 27°), in posizione intermedia rispetto a quella dei Paesi di confronto. Il recupero di un credito da una bancarotta è un’operazione che dura circa due anni a Padova, con una percentuale di recupero pari al 61 per cento del totale prestato. Nei Paesi di confronto, la durata delle procedure concorsuali è nettamente più bassa mentre le percentuali di recupero sono più elevate solo in Belgio (86,3) e Spagna (73,2).

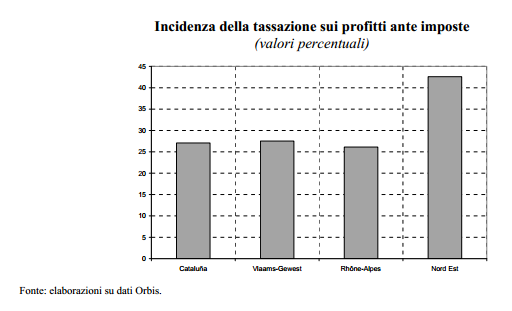

Pressione fiscale e efficienza del sistema tributario

Secondo la teoria economica, l’insieme delle norme che regolano l’imposizione fiscale ha un’influenza notevole sulle principali decisioni d’impresa (fonti di finanziamento, scelta dei fattori produttivi) e sulla sua competitività in ambito internazionale.

L’obiettivo di questa sezione è fornire alcuni elementi di comparazione tra il sistema fiscale a cui sono sottoposte le imprese del Nord Est e quelli delle imprese delle regioni di confronto. Prima di tutto, si cerca di valutare il “costo diretto” delle imposte sulle variabili economiche delle imprese, analizzando l’incidenza della tassazione sulla profittabilità delle imprese. In seconda battuta, si cercherà di analizzare il “costo indiretto” del sistema fiscale, valutando i tempi e il numero di interazioni necessarie per ciascuna impresa per la compilazione delle dichiarazioni fiscali. Il quadro che emerge è estremamente negativo: rispetto alle aree di confronto sia i costi diretti che quelli indiretti sono più elevati nel Nord Est. L’analisi delle aliquote legali non sembra mostrare una maggiore pressione fiscale per le imprese italiane (e del Nord Est) rispetto alle aree di confronto. Nel 2009, l’aliquota legale sul reddito delle società era pari in Italia al 31,4 per cento, più bassa rispetto a quella delle Francia (34,4 per cento) ma leggermente più elevata rispetto a quella di Germania e Spagna (rispettivamente, 29,8 e 30,0 per cento) (Eurostat, 2009). L’esistenza di rilevanti differenze nel sistema delle deduzioni fiscali e nella determinazione della base imponibile può tuttavia rendere parziale la sola analisi delle aliquote fiscali.

L’analisi della tassazione effettiva, condotta sui dati di bilancio delle imprese, fornisce un quadro decisamente meno positivo. Utilizzando la base dati Orbis, emerge che, nel 2008 a parità di settore produttivo, la pressione fiscale per le imprese industriali del Nord Est era pari a circa il 43 per cento, molto più alta rispetto a Cataluña, Rhône-Alpes e VlaamsGewest (rispettivamente 27, 26 e 28 per cento).

Anche la valutazione dell’efficienza dei sistemi tributari, che si basa sul calcolo del numero di procedure e del tempo necessario per pagare le tasse e le imposte, pone il Nord Est in posizione di netta inferiorità rispetto alle altre aree. Secondo l’indagine DBV, una media impresa veneta e impiega 351 ore all’anno per le dichiarazioni dei redditi (di cui 266 per i contributi sociali, 48 per le tasse sul reddito e 37 per l’imposta sul valore aggiunto). Nei Paesi di confronto la situazione è nettamente migliore. Le ore annue dedicate in un’impresa equivalente francese sono 132; quelle di un’impresa spagnola (il risultato peggiore del gruppo di confronto) sono 234, un terzo in meno di quanto necessario nel Nord Est. Anche il numero di pagamenti sono una proxy interessante dell’efficienza complessiva del sistema tributario. Un’impresa di Padova deve compiere 15 pagamenti all’anno; solo in Germania il numero di pagamenti annui è superiore (16), a fronte dei 7 della Francia, 8 della Spagna e 11 del Belgio.

Conclusioni

I risultati presentati mostrano quattro possibili aree di debolezza del Nord Est:

- una struttura produttiva troppo frammentata;

- una dotazione e un utilizzo del capitale umano inadeguati;

- un sistema innovativo che non permette attività di “grande innovazione”, cioè non permette elevati investimenti privati in R&S, con relativi spillover di conoscenza verso le imprese di più piccola dimensione;

- fattori istituzionali (tassazione, amministrazione pubblica) che contribuiscono ad aumentare le difficoltà economiche dell’area.

La struttura economica del Nord Est, pur avendo rappresentato un indubbio vantaggio competitivo nel periodo di crescita tumultuosa dagli anni cinquanta agli anni novanta, è in difficoltà di fronte ai cambiamenti strutturali avvenuti negli ultimi 20 anni (mondializzazione dell’economia, nuove tecnologie, introduzione della moneta unica). La scarsa presenza di grandi imprese sembra avere effetti rilevanti sulla capacità innovativa dell’area e sull’utilizzo del capitale umano presente. In particolare, l’elevata frammentazione produttiva non permette attività di “grande innovazione”, cioè non permette elevati investimenti privati in R&S, con relativi “travasi” di conoscenza verso le imprese di più piccola dimensione, che invece basano il proprio vantaggio competitivo tipicamente su innovazioni incrementali e di processo. Questa modalità di progresso tecnologico ha riflessi anche sulla capacità di utilizzo del capitale umano. I lavoratori qualificati del Nord Est hanno un ritorno sulla propria istruzione relativamente più basso, anche perché le conoscenze codificate che apprendono durante il loro percorso di studi sono relativamente poco sfruttate in un mondo di conoscenze tacite. Questo favorisce una fuoriuscita prematura dai percorsi scolastici e rende l’area “attraente” soprattutto per i lavoratori stranieri meno qualificati.

I fattori di contesto non agevolano l’eliminazione di tali ostacoli alla crescita. L’Amministrazione pubblica, similmente al resto del Paese, impone costi e rallentamenti non necessari alle imprese. Anche il livello di tassazione è più alto che nelle regioni di confronto, deprimendo gli incentivi economici degli imprenditori e dei lavoratori.

Riferimenti e nota metodologica: L’articolo è una sintesi di una pubblicazione più ampia, Il Nord Est nel confronto Europeo a cura di Carlo Menon e Antonio Accetturo, pubblicato dalla Banca d’Italia in L’economia del Nord Est. Gli approfondimenti e la verifica delle fonti possono essere effettuati nella versione completa.

Le opinioni espresse nell’articolo sono riconducibili esclusivamente all’autore e non impegnano le istituzioni di appartenenza.